[실시간 온라인] 강화학습을 활용한 금융 데이터 분석 10기

강의 중에 다룬 실습에 대해서는 실습파일을 전부 주시는데 이 점이 매우 좋았습니다. 강의 시간에 수업을 다 따라가지 못하더라도 집에 가서 복습 할 수 있기 때문입니다. 실습파일을 개인적으로도 공부하면서 강의를 따라가면 훨씬 얻어가는 내용이 많을 것입니다.

강화학습 전반에 대한 내용을 다 다루기 때문에, 상당히 방대한 내용인데 20시간이라는 짧은 시간 동안 알차게 전 범위를 다룬 것 같습니다. 동시에 강화학습의 공부 방향성에 대해서도 구체적으로 잘 제시를 해 주셔서 감사했습니다.

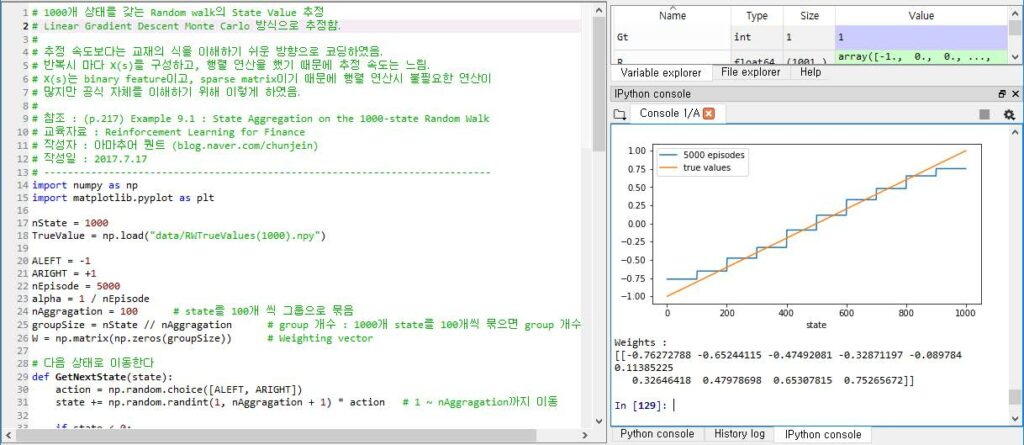

딥 강화학습에 대한 이론적 배경과 적용에 대해 알게 되었습니다. 특히 DQN 분야에 대해 보다 상세하게 알게 되어서 좋았습니다. R 또는 파이썬으로 분석한 내용을 oracle 데이터베이스에 저장하고 증권사 api를 이용하여 보다 자세한 데이터를 가지고 배웠던 기법들을 활용해보고 싶습니다.

강의안내

1

개강 전에 개강안내 메일을 개별적으로 전달드립니다.

실시간 온라인으로 진행됩니다.

개강 당일에 배포해 드립니다.

환불을 원하실 경우 [ 성함, 환불하고자 하는 강의명, 환불 사유 ] 정보를 edu@fins.ai 이메일로 보내주세요. 정보 확인 후 환불 도와드리겠습니다.

결제 안내

- 대학(원)생 / 단체 / 기수강생 할인 가능합니다. (* 타쿠폰과 중복할인은 불가)

- 카드 결제시 최대 6개월 무이자 할부 가능합니다.

- 세금계산서 발급 가능합니다. 담당자(bill@fininsight.co.kr)에게 연락주시면 더 자세히 안내해 드리겠습니다.

인터넷 결제환경 안내

- Windows 7, 크롬 브라우저에 최적화 되어있습니다. 인터넷 익스플로러는 버전 9 이상을 권장합니다.

- iOS에서는 현재 결제가 불가합니다. 타 방식 이용을 권해 드립니다.

- 맥북에서는 Safari(사파리)에서 결제가 가능합니다.

강의 유의사항

- 본 강의에는 교재비가 포함되어 있습니다.

- 강의의 최소 인원(5명)이 미달될 경우 일정이 연기될 수 있습니다.

- 일정 연기 시, 수강생 분들께 개강 3일전 개별 연락을 드립니다.

인사이트 캠퍼스 지기 모집

혜택

- 본 강의 무료 수강

- 본 강의 외의 수강하고 싶은 강의는 50% 할인 혜택

- 인사이트 캠퍼스지기 활동 인증서 발급

- 금융권 진출 희망 시 진로 상담 및 네트워킹 제공 (우수 활동지기는 추천서 제공) – 핀인사이트 취업 지원 시 우대

모집 대상

- 해당 강의 관련 학과 전일제 대학(원)생 또는 관심이 많은 타과 전일제 대학(원)생

- 인원: 강의 당 1명

우대사항

- 인사이트 캠퍼스 기 수강자

- 해당 강의 관련 프로젝트 경험자

- 해당 강의 관련 컴퓨터 언어 활용 가능자

활동 내용

- 수강생들이 효과적으로 강의를 수강할 수 있도록 돕는 역할

- 운영을 위한 세부사항을 기획하며, 다음 기수 수강생 모집 준비를 지원하는 역할

- 해당 강의 종료 후 수강생 인터뷰 작성 (A4 1장 분량) – 차기 강의 개발 전략에 참여

신청 방법

- 아래 신청 버튼을 통해 캠퍼스지기를 신청해주시면, 신청하신 모든 분들께 해당 강의 개강 1주 전까지 개별 연락 드립니다.

- https://goo.gl/forms/5KsDKKkUywVKPbZB2