[동영상] 시장 미시구조 이론 기반의 마켓메이킹 전략

사내에서는 잘 생각하지 않았고, 생각할 수도 없었던 관점에서의 방법론을 배웠습니다. 강사님의 풍부한 경험이 좋았습니다.

수업시간마다 다 그래프도 그려주시고, 이론도 정말 쉽게 설명해서 이해하기 쉬웠어요. 입문자도 이해할 수 있을 만큼 쉽게 설명해 주셔서 자신감이 생겼어요.

매 단계에 대한 프로그램 코드를 제공해주시는 것이 만족스럽습니다.

개발자에게 투자 시스템 개발이 가능한 수준의 인사이트 제공해 주십니다.

강화학습을 짧은 시간에 잘 설명해주십니다. 이 수업을 듣고나서 금융분야에서 강화학습의 기초와 응용에 대한 오버뷰가 그려졌습니다

PART 1 | 마켓메이킹 개요

1

1장 | 마켓메이킹 개요 (17:21)

PART 2 | 논문 리뷰 – High-frequency trading in a limit order book

1

2장 | 마켓메이킹 전략에 영향을 미치는 요인들과, Bid, Ask 주문의 체결 확률 (22:24)

2

3장 | 마켓메이킹 전략의 최적화를 위한 목표 함수 (21:52)

3

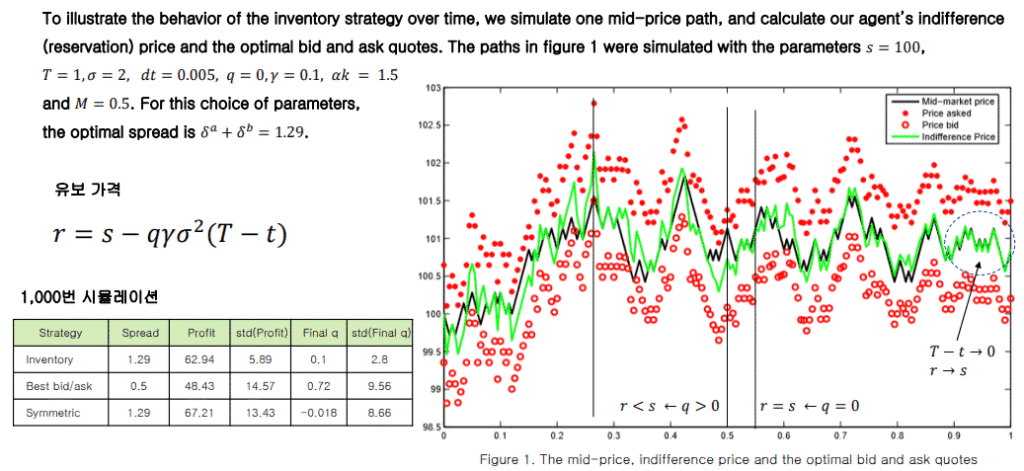

4장 | 유보 가격의 산출 방법과 유보 가격의 의미 (36:24)

4

5장 | 마켓메이커의 최적 Bid-Ask 호가 산출 (18:50)

5

6장 | 재고 관리 전략의 시뮬레이션 결과 분석 (26:03)

PART 3 | 논문 시뮬레이션 재현

1

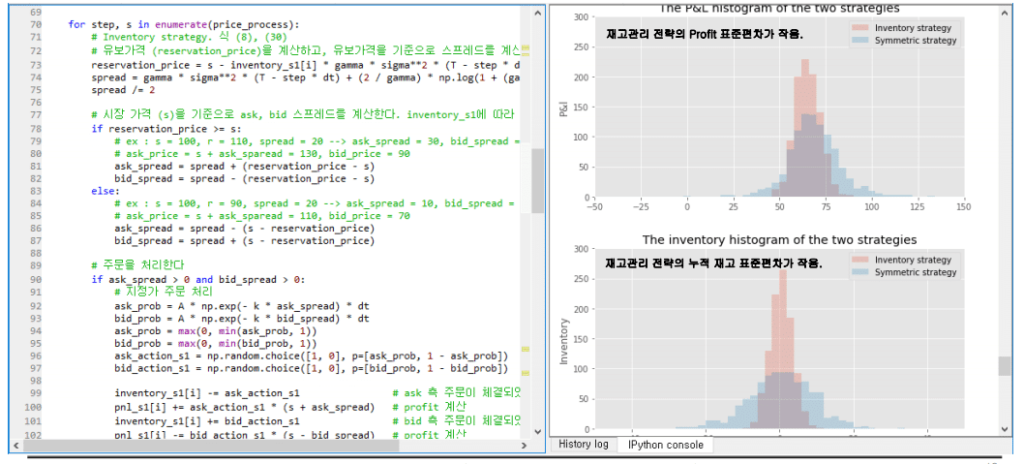

7장 | 파이썬을 활용한 재고 관리 전략의 시뮬레이션 실습 (21:05)

부록

1

강의교재

2

논문

3

실습파일

결제 후 무제한 수강 가능합니다.

강의 영상 다운로드는 불가하며, 스트리밍 시청만 가능합니다.

환불을 원하실 경우 [ 성함, 환불하고자 하는 강의명, 환불 사유 ] 정보를 edu@fins.ai 이메일로 보내주세요. 정보 확인 후 환불 도와드리겠습니다.

결제 안내

- 세금계산서 발급 가능합니다. 담당자(bill@fins.ai)에게 연락주시면 더 자세히 안내해 드리겠습니다.

- 사이트 결제 오류 시 카카오톡 플러스친구나 edu@fins.ai로 문의 부탁드립니다.