[동영상] (패키지) 요인모형과 포트폴리오 및 딥러닝과 요인모형

사내에서는 잘 생각하지 않았고, 생각할 수도 없었던 관점에서의 방법론을 배웠습니다. 강사님의 풍부한 경험이 좋았습니다.

수업시간마다 다 그래프도 그려주시고, 이론도 정말 쉽게 설명해서 이해하기 쉬웠어요. 입문자도 이해할 수 있을 만큼 쉽게 설명해 주셔서 자신감이 생겼어요.

매 단계에 대한 프로그램 코드를 제공해주시는 것이 만족스럽습니다.

교재 및 실습파일

1

교재 및 실습파일

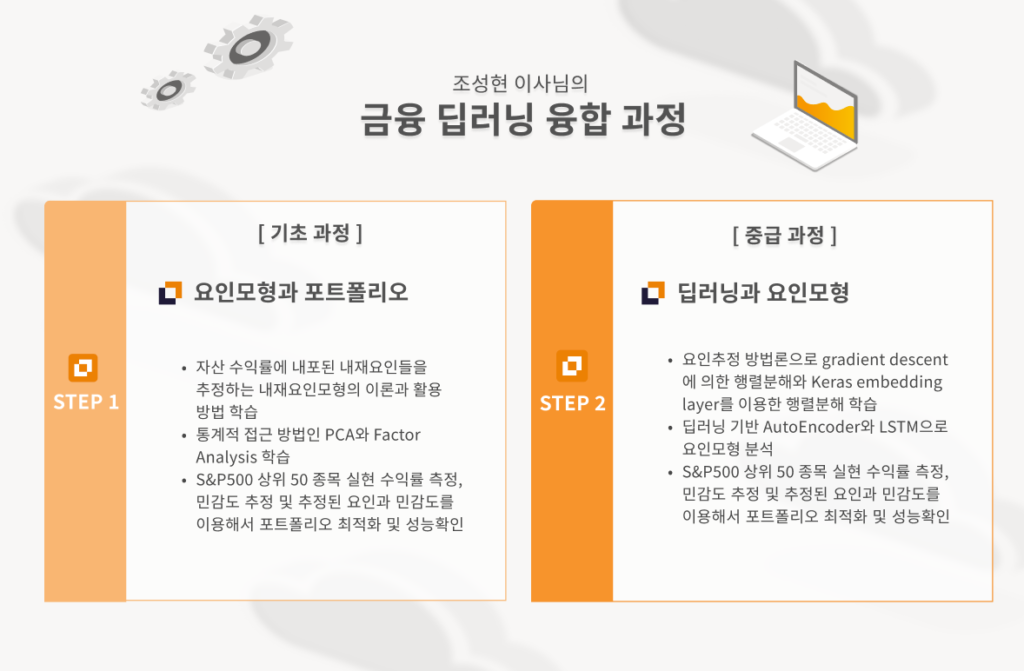

(기초) 1장 | 요인모형 (이론)

1

1장 | 요인모형 (이론) (42:07)

(기초) 2장 | 요인추정 (PCA)

1

2장 | 요인추정 (PCA) (45:58)

(기초) 3장 | 요인추정 (FA)

1

3장 | 요인추정 (FA) (30:58)

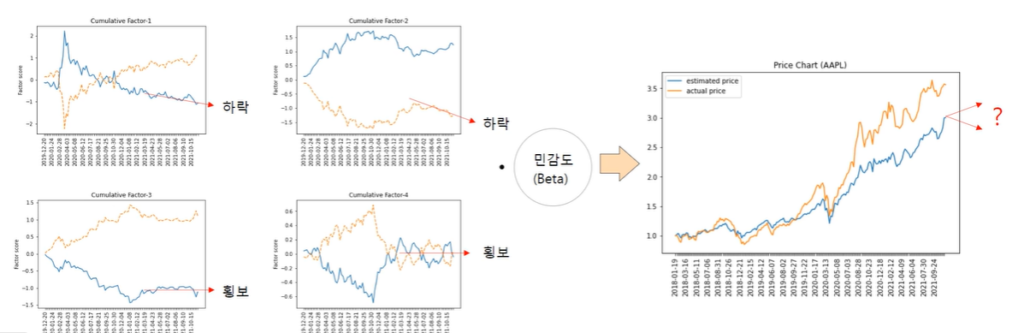

(기초) 4장 | SP500 요인특성 분석

1

4장 | SP500 요인특성 분석 (36:59)

(기초) 5장 | SP500 포트폴리오

1

5장 | SP500 포트폴리오(22:37)

(중급) 1장 | 요인모형 (이론)

1

1장 | 요인모형 (이론) (29:10)

(중급) 2장 | 추천시스템

1

2장 | 추천시스템 (38:59)

(중급) 3장 | 수익률 행렬분해

1

3장 | 수익률 행렬분해 (42:36)

(중급) 4장 | 요인특성 분석

1

4장 | 요인특성 분석 (38:45)

(중급) 5장 | 수익률 분해 (EMB)

1

5장 | 수익률 분해 (EMB)

(중급) 6장 | 수익률 분해 (AE)

1

6장 | 수익률 분해 (AE) (31:03)

(중급) 7장 | 수익률 분해 (LSTM)

1

7장 | 수익률 분해 (LSTM) (32:13)

(중급) 8장 | SP500 포트폴리오

1

8장 | SP500 포트폴리오 (36:42)

결제 후 무제한 수강 가능합니다.

강의 영상 다운로드는 불가하며, 스트리밍 시청만 가능합니다.

환불을 원하실 경우 [ 성함, 환불하고자 하는 강의명, 환불 사유 ] 정보를 edu@fins.ai 이메일로 보내주세요. 정보 확인 후 환불 도와드리겠습니다.

결제 안내

- 세금계산서 발급 가능합니다. 담당자(bill@fininsight.co.kr)에게 연락주시면 더 자세히 안내해 드리겠습니다.